|

|||||||

|

|||||||

Pretpostavimo da je vrijednost naše kuće 100.000 eura i u prosjeku raste 5% godišnje. Ona će vrijediti dvostruko ili 200.000 eura u 15 godina. Tijekom tog vremena možemo pretpostaviti da nismo plaćali dodatni novac banci koja nam je dala hipoteku i sada je naš balans na 70.000 eura. U toj točki tko je sigurniji: mi ili onaj tko nam je dao hipotekarni kredit? Onaj tko nam je dao kredit je povećao svoju sigurnost zato što još uvijek ima hipoteku nad vlasništvom koje sada vrijedi 200.000 eura i sada je samo 70.000 eura hipoteke nad tim. Pa ako je sada onaj tko nam je dao hipoteku dramatično sigurniji, tko je onda proporcionalno manje siguran? Mi, naravno.

Golemo bogatstvo može se generirati radeći upravo ono što rade banke i kreditne zajednice: posuđivati po jednoj rati, a investirati po višoj. Naučite upravljati svojom imovinom uspješno. Imovina u nekretnini nije likvidna ili sigurna i nema stopu povrata. To nije (nepristrana ili pravedna) inteligentna investicija. Ako imate tradicionalnu hipoteku, tada je to vaša kuća. Vaš san da imate svoj dom vrijedan je cilj. Ali nažalost, većina nas kupuje kuću na pogrešan način - to nas košta tisuće eura koje neizbježno gubimo, dok mislimo da štedimo novac i investiramo mudro. Možemo naučiti kako upravljati svojom imovinom da bismo povećali svoju likvidnost, sigurnost i ratu povrata. Hipotekarni kredit je naš prijatelj, a ne naš neprijatelj.

Kako to radi banka?

Činjenica je da bankari i pozajmljivači prodaju novac. Oni "posuđuju" novac od nas kada mi ostavljamo depozit i štednju u njihovim institucijama. Što oni žele da mi radimo? Oni žele da mi taj novac zadržimo tamo. Ali da li ga oni drže tamo? Ne. Oni posuđuju taj novac za veći postotak povrata. Ako radimo upravo ono što rade banke i kreditne zajednice - posuđujemo po nižoj rati, a investiramo po većoj, na taj način akumuliramo mnogo veće bogatstvo od većine ljudi jer smo naučili biti samo svoj bankar. Mi ne moramo isplatiti svoju kuću da bismo bili "izvan dugova".

Ako imamo veću količinu kapitala u likvidnom, sigurnom okruženju nego što je potrebno da isplatimo banku. Kada mi posuđujemo novac od njih, mi se koncentriramo na ratu koju plaćamo, i uobičajeno ubrzavamo isplatu kredita tako da šaljemo dodatne uplate pozajmljivaču. Razmislite o tome: što banke rade kada im mi isplatimo kredit? Oni se žure i daju nam novac na naš štedni račun i kažu da oni ne žele da ga mi držimo tamo više? Ne, oni nam plaćaju ratu i daju nam različite beneficije da bismo mi tamo i dalje držali novac. Što duže oni zadrže naš novac u svojoj instituciji - oni zarade više novaca. Mi možemo dobiti mnogo slijedeći njihov primjer. Mudro je izaći iz dugova. Ali jedna institucija može se smatrati bez dugovanja i još uvijek imati milijune dugova.

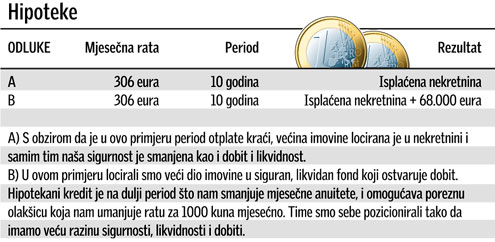

Budite sam svoj bankar. Pogledajmo sada jedan zgodan primjer obitelji koja posjeduje hipoteku na svojoj nekretnini. Stan ima tržišnu vrijednost 120.000 eura, a hipoteka koja je na njemu je u iznosu od 28.000 eura na rok od 10 godina s ratom u iznosu od 306 eura. Reprogramiranjem svojeg hipotekarnog kredita umjesto na 10 godina, na 30 godina i na nešto veći iznos i s nešto većom imovinom lociranom u siguran, likvidan fond postižemo rezultate kao u tablici. Rezultat je i u jednom i u drugom slučaju isplaćena nekretnina, no, u slučaju B, toj obitelji ostaje i znatna svota. Naime, pravilnom raspodjelom i upravljanjem imovinom možemo iskoristiti i porezne olakšice koje nam onda mogu pomagati i raditi za naše dobro, a također uz otplaćivanja hipotekarnih zaduženja možemo si osigurati i dodatne prihode. I na koncu, iako ove strategije mogu izgledati odlično, najbolje je da se konzultirate s financijskim, poreznim ili pravnim savjetnikom prije implementiranja ovih ideja u praksu.

Razmislite biste li se odlučili na investiciju na investicijskom mjestu pod ovakvim uvjetima:

- Klijent ne može sam odrediti količinu i iznos mjesečne uplate te ritam uplata.

- Klijent može platiti više nego minimum mjesečno, ali ne manje.

- Ako je klijent platio manje, financijska institucija zadržava sve prijašnje uplate.

- Novac na računu nije likvidan.

- Novac koji je deponiran na računu nije siguran od gubitaka.

- Svaka dodatna uplata koja je napravljena na račun rezultira manjom sigurnosti.

- Novac koji je deponiran na račun zarađuje 0 posto povrata.

- Klijentov prihod je oporezovan svakom novom uplatom.

- Kada je plan završen, ne postoji prihod koji je plaćen klijentu.

Sve ove značajke čine ovakvu investiciju vrlo nepovoljnom. Pitanje koje se postavlja jest biste li vi investirali ozbiljan novac u takav investicijski program? Činjenica je da vi vjerojatno investirate u investicijski plan opisan u prethodnom dijelu teksta.

Izvor: www.imovinskosavjetovanje.hr

www.kastav.info